最新预判!半导体需求或将于这个时间点反弹

发布日期:2022-11-30

点击次数:1461

导语:美国半导体产业协会(SIA)最新报告提到,预计市场周期至2023年下半年需求才会反弹;群智咨询(Sigmaintell)预测,整体芯片市场的库存调整周期将至少持续至2023年下半年;另外,有消息称半导体晶圆厂开始同意客户延迟拉货 。种种现状之下,IC Insights担忧明年半导体行业资本支出将出现2008年以来最大降幅。

11月28日消息,美国半导体产业协会(SIA)最新报告提到,2022年是半导体产业历史性的一年,产业仍继续面临重大挑战,产业以周期循环著称,预计市场周期至2023年下半年需求才会反弹。

据报道,SIA表示,芯片短缺此前已提醒人们半导体的重要性,2022年对产业来说将是非常成功和重要的一年,因为相较过往半导体对对世界有更大的影响。

不过,SIA称芯片短缺在2022年逐步缓解,全球半导体销售增长在今年下半年大幅放缓,在产业稼动率方面出现下滑。

不过,SIA称芯片短缺在2022年逐步缓解,全球半导体销售增长在今年下半年大幅放缓,在产业稼动率方面出现下滑。

来源:网络

今天,中国台湾经济日报最新消息显示,受逻辑IC去库存与存储芯片厂大举减产导致对晶圆需求减弱,有晶圆厂对少数客户同意延迟出货,时程延后约1-2个月左右;另有晶圆厂则是与客户协商,从明年首季开始可稍微延迟拉货。此外,有厂商松口愿意配合市况与客户谈价格,不讳言“明年上半年恐会稍微辛苦一点”。还有厂商坦言,现在半导体市况真的不好,晶圆端无法幸免于难,长约客户端库存水位一直增加,大概已到极限,现阶段晶圆出货状况其实与市场实际需求并不相符。

无独有偶,由于下游市场需求暂无明显回暖,IC设计行业库存水位高涨,群智咨询(Sigmaintell)预测,整体芯片市场的库存调整周期将至少持续至2023年下半年。随着下游订单减少,晶圆代工行业也将面临库存压力。2022年多数晶圆厂库存水平均有升高,且从二季度开始,上升趋势更为明显。此外,群智咨询预计,多数晶圆厂的产能利用率在四季度还会进一步下降。

因此,以晶圆代工厂的角度来分析,与上述美国半导体产业协会(SIA)最新报告提到的情况对比,基本也是相互佐证的。

来源:网络

此前不久,以车用半导体为例,摩根士丹利指出,部分车用半导体如MCU与CIS供应商,包括瑞萨半导体、安森美半导体等,目前正在削减一部分第四季度的芯片测试订单,显示车用芯片不再缺货。

不过,中国台湾电子时报指出,半导体厂商瑞萨电子首席执行官Hidetoshi Shibata表示,虽然汽车芯片短缺问题上出现一定缓解迹象,但模拟芯片仍处于供应紧张状态。

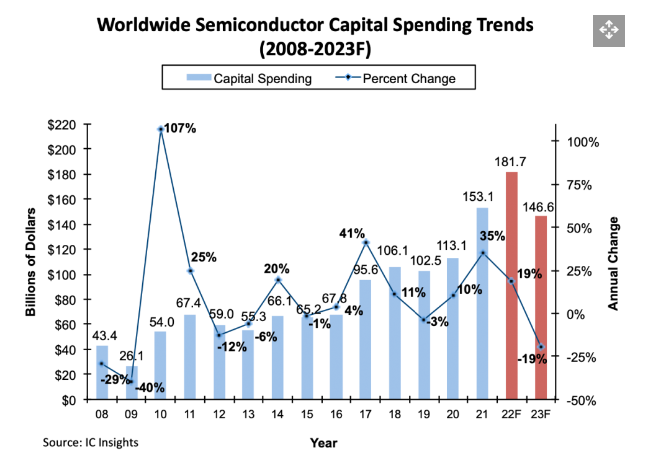

从半导体行业资本支出角度来分析。根据IC Insights此前预测,2022年的资本支出将同比增长19%,达1817亿美元,创下新高。

不过,鉴于上述客观情况的不断变化,现在英特尔和美光等公司正在审查其2023年的资本支出计划,IC Insights修改了其预测,认为该行业的支出在2023年将下降19%,为1466亿美元。IC Insights指出,资本支出同比下降19%是自2008-2009年全球金融危机以来的最大降幅。

全球半导体资本支出及预测

来源:IC Insights

此外,IC Insights认为,由于主要生产商将减少25%的资本支出,存储器行业将比逻辑行业受到更大的影响。

不过,几乎所有的芯片制造商(包括逻辑和存储芯片)都预计他们的产品需求将在2024~2025年反弹。因此,他们认为他们需要扩大产能,以满足这十年中的需求。因此,在2024~2025年,新工厂的资本支出将大幅增长。

据悉,已经在建设或装备的晶圆厂,包括英特尔、美光、三星、台积电和德州仪器等公司在美国的晶圆厂,将按时上线,因为推迟这些项目的成本很高。

IC Insights认为,作为美国CHIPS和科学法案的一部分,对美国半导体供应商的资助不会对他们在2023年的支出产生明显的推动作用,因为他们会用即将收到的资助款来替代他们自己在新工厂上投入的资金。

发送邮件

发送邮件 商务QQ客服

商务QQ客服 13823761625

13823761625