“缺芯”何时休:从半导体企业财报得到的启示

发布日期:2022-08-08

点击次数:1862

来源:芯八哥 作者:Justin

突如其来的新冠疫情在2020年上半年给全球经济带来了巨大冲击,各大经济体单季度GDP陷入不同程度的下滑,甚至负增长。2020年下半年全球经济迎来复苏,其中最为亮眼的是新能源汽车行业爆发,但随之而来的对供应链考验才刚刚开始,尤其是芯片供应链。进入2020年四季度后,直到现在,整整一年时间,“缺芯”、涨价等话题一直占据着热门头条位置。回顾过去一年,全球“缺芯”原因值得思考,我们一起来看看芯片的供给侧和需求侧都发生了什么。

先讲讲供给侧,首先是疫情带来的影响,一方面,疫情打乱了部分半导体厂商的产能投放计划。例如芯片厂商恩智浦的产能扩张计划;另一方面,疫情反复冲击部分地区的半导体工厂。例如今年8月份的东南亚疫情。供给侧还有一个因素,就是高端芯片产能大多集中在台积电、三星等晶圆厂商手中。这些厂商产能本就处于满载状态,没有备用产能,新建的产能需要等到2022年下半年甚至2023年才能投产,远水解不了近渴。

而需求侧第一个爆发点是,受疫情影响,人们居家办公、在线学习常态化。2020年笔记本电脑,家庭网络设备和显示器等产品的销售额达到了十年以来的最高水平,这带动了芯片需求的大幅提升。第二个爆发点是新能源汽车的快速崛起。传统汽车的芯片数量大约在500~600个左右,随着自动驾驶、新能源等功能的增加,现在的芯片数量大约在1000~1200个左右了。而一些以智能为主打的车型,则需要的芯片数量更多。这是单台汽车的增量,但更令人吃惊的是销量的爆发式增长,依据乘联会公布的数据,2021年1-9月我国新能源汽车批发和零售的销量分别为202.3万辆和181.8万辆,同比增长幅度分别达到218.9%和203.1%。整个行业销量在翻倍式的增长,可想而知对芯片需求量有多大。

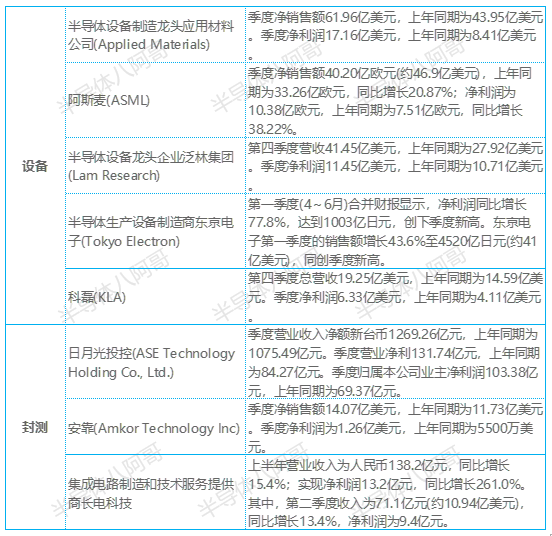

既然芯片这么短缺而且伴随着一轮又一轮的涨价,那么反映到半导体厂商的业绩会是什么样的呢?下图是全球33家半导体企业2021年第二季度的财报汇总:

半导体八阿哥内容团队整理

总体来看,无论是综合性企业还是设计、代工、设备、封测等企业,业绩都实现了不同程度的增长。拿综合性企业来看,跟去年同期相比,三星、海力士、美光、德州仪器、意法半导体、微芯科技、思佳讯都实现了大幅增长甚至翻倍,英飞凌、恩智浦、安森美实现了扭亏。从这33家全球知名半导体企业2021Q2财报来看,大家似乎都处在半导体景气周期。

SK海力士的财报显示: 疫情下非接触式生活常态化且被遏制的消费需求释放,电脑和显卡用DRAM、利基型DRAM的需求随之大增。第二代10纳米级DRAM、128层NAND闪存等尖端产品的销量增加,由此公司的成本竞争力得到提升。这进一步佐证了疫情下需求暴涨“缺芯”带动的业绩增长

那么“缺芯”和“涨价”,或者说这轮半导体景气周期,体现到这些半导体企业的业务里边又会是什么样子的呢?下面我们以汽车半导体企业为例,深挖下他们的财报。

深挖汽车半导体厂商财报:“缺芯”影响边际减弱

据Auto Forecast Solutions统计,截至今年8月9日,全球范围内因芯片短缺导致的汽车减产已达585万辆。其中中国市场减产112.2万辆。预计2021年全球汽车减产或将超过700万辆。为什么会造成这种情况?芯片之于汽车产业究竟是一种什么样的存在?据测算,平均每辆车搭载半导体约为1600个,这些半导体器件分布于汽车的各个设备与系统,主导它们协同工作的正是汽车芯片,如逻辑计算芯片、存储芯片、微控制器MCU等。从应用的角度,汽车上小到胎压监测系统TMPS、摄像头,大到整车控制器、自动驾驶域控制器,都离不开各式各样的芯片。可以说汽车的智能化就是芯片的智能化。

言归正传,回到各大汽车芯片企业的财报上来。

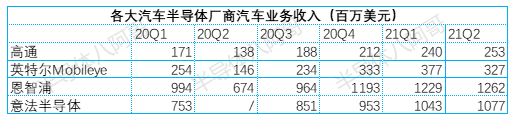

半导体八阿哥内容团队整理

高通:1 季度 QCT 收入 62.8 亿美元,其中汽车为 2.4 亿美元,同比增 40%;2 季度 QCT 收入 64.7 亿美元,其中汽车为 2.5 亿美元,同比增幅 83%,相当强劲。高通的先进工艺芯片只有台积电和三星两个代工伙伴,低端的 0.18 微米电源管理芯片则主要由中芯国际代工。台积电是高通的首选,先进工艺中台积电比例较高,大约能占 70%。但台积电产能太紧张,4 纳米和 5 纳米产能都由苹果包揽,连高通这样的大客户都挤不进去。高通深受代工产能不足的影响,近期的大动作莫过于采用英特尔作为其新代工伙伴。

英特尔Mobileye:英特尔汽车业务主要分两部分:一部分是收购来的 Mobileye 一部分是座舱 SoC,即 ATOM A3900 系列产品,隶属英特尔 IoT 事业部。2 季度,Mobileye 的营收罕见环比下滑 13.3%,虽然同比增幅仍然很高,但 Mobileye 似乎已经到了天花板。营业利润方面,2 季度 Mobileye 营业利润 1.09 亿美元,环比下滑 25.9%。考虑到主力产品 Mobileye 在 ADAS 市场占有率大约 75%,不过正面临来自英伟达、安霸、德州仪器、高通和 Xilinx FPGA 的竞争,尤其是英伟达和 FPGA。Intel ATOM A3900 系列所在的 IoT 事业部则表现优异,2 季度同比大增 46.9%,营业利润暴增 310%。近期 A3900 系列座舱 SoC 出货畅旺,大客户宝马一枝独秀。

恩智浦:NXP 汽车业务收入,2021 年 2 季度同比增长 87%,环比增长 3%。创 NXP 有记录以来新高,比 2019 年 2 季度也有 22.4% 的增幅,可能主要是产品涨价所致。在二季度如此靓丽的业绩下,恩智浦财报中还对三季度做出了非常好的前瞻指引。产品方面,NXP 车用领域有 S32G2 和 S32R294。S32G2 是 NXP 最新的 16 纳米网关处理器,也是 NXP 制造工艺最先进的产品,S32R294 则是针对 4D 毫米波雷达的芯片,片上 SRAM 达 6.5MB,新增 MIPI-CSI2 接口。这两款芯片都由台积电代工。

英飞凌:英飞凌后端产能很大一部分位于马来西亚,受本轮东南亚疫情影响严重。2021 年 1 季度英飞凌汽车业务收入同比大增 45%,环比增长 6%。营业利润同比大增 302%。2 季度英飞凌收入环比微跌,在汽车芯片一片大好中显得另类,主要还是受疫情影响。但 3 季度疫情影响恐怕会更严重。英飞凌已经加大委托代工比例,好在汽车业务只占英飞凌整体收入的 43%,其他业务基本不受影响.3 季度前瞻指引,英飞凌还是预计整体收入环比增加,从 27 亿欧元到 29 亿欧元。英飞凌垄断中国主要电动车企业的 IGBT 供应,包括广汽主力 Aion S、最新的小鹏 P5 以及上汽名爵 EZS,英飞凌中国市场占有率超过 60%。英飞凌几乎垄断国内电动车底盘 MCU,英飞凌 MCU 的供应将出现短缺,对国内电动车厂家造成影响,特别是小厂家。

意法半导体:意法半导体2 季度汽车为主的 ADG 事业部还能环比增长 3.3% 实属不易,主要是经销商加大采购力度,要囤积更多的芯片。2021 年 1 季度经销商占比大幅度增加 7 个百分点,达到 33%,2 季度继续增加到 36%,经销商是尝到了囤积居奇的甜头,不断加大囤货力度。意法半导体 ADG 事业部收入比 2019 年 2 季度增长有 21.7%,营业利润增长 39.7%,意法半导体 ADG 事业部也处于历史最好时期。3 季度的前瞻指引也非常好,预计整体收入中值为 32 亿美元,环比增加 7%。ST 是除 EyeQ5 外,Mobileye 的独家供应商,为 Mobileye 代工芯片,同时也是特斯拉 SiC MOSFET 独家供应商。

半导体八阿哥内容团队整理

瑞萨:瑞萨 2020 年汽车业务收入 3410 亿日元折合美元为 31.9 亿美元,比 2019 年下跌 6.2%。瑞萨汽车半导体业务收入2021 年 2 季度比 2019 年 2 季度增长 12.2%。瑞萨对 3 季度非常乐观,前瞻指引为环比大增 10.2%,同比增长 34.3%。汽车业务预计环比增幅将超过 10%,需求非常旺盛,主要是日系车大放异彩,带动瑞萨业绩暴涨。瑞萨与 NXP 是全球并列第一大汽车 MCU 厂家,80% 的汽车座舱都采用了瑞萨的 MCU。此外在牵引电机驱动、电池管理和逆变器领域,瑞萨的 MCU 市场占有率也超过 60%。电动车销量大增也是瑞萨订单大幅度增长的原因之一。

整体来说,除了英飞凌受困马来疫情,各大汽车半导体厂商的业绩非常靓丽,“缺芯”的边际影响在慢慢减弱。

囤货只是表象,警惕疯狂的扩产计划

正如意法半导体财报所显示的,渠道商几个季度以来不断囤货加剧了市面上的“缺芯”和涨价问题

事实上,今年 6 月份,特斯拉创办人马斯克也在推文中点评芯片缺货现象直指:从来没有见过这样的事情,业者担心用光库存而超额下单,就像担心没有卫生纸而囤货一样。

芯片囤货涨价的问题引发政府关注,中、美轮番出手遏止。

今年 8 月,市场监管总局发布消息称,针对汽车芯片市场哄抬炒作、价格高企等突出问题,市场监管总局将根据价格监测和举报线索,对涉嫌哄抬价格的汽车芯片经销企业立案调查。9 月 10 日,市场监管总局依法对三家汽车芯片经销企业哄抬汽车芯片价格行为共处 250 万元人民币罚款。上海锲特、上海诚胜、深圳誉畅 3 家经销企业大幅加价销售部分汽车芯片,如进价不到 10 元的芯片,以 400 多元的高价销售,涨幅达 40 倍。

9 月下旬,美国商务部也盯上了囤货问题,批评半导体市场“透明度太低”,更要求台积电、联电、三星、SK 海力士等半导体大厂以回应问卷方式在 45 天内公开库存、销售数据及订单等数据,以便厘清解决美国车厂停产、消费电子产品短缺的供应链瓶颈。

10 月初台积电董事长刘德音在接受《TIME》采访时表示,许多车企把芯片短缺问题来源直指台积电,但通过数据多重检核(triangulate different data)机制来了解客户真正需求后,观察“车用晶片供应链中,肯定有人在囤货”,并非完全是芯片代工生产端的问题。

通常而言,芯片原厂涨价会公示,且涨价幅度有限。且在供需平衡交易条件下,汽车芯片贸易商的加价率一般为 7%~10%。而当前的芯片涨价行情,却使多数汽车供应商面临着芯片价格上涨 10 倍~ 20 倍的压力,究其原因便是分销商囤货的炒货行为。

芯片囤货问题考验各大终端厂商对于自身供应链的管控力度,也促使不少终端厂商开启芯片自研的步伐,尤其是像自动驾驶等领域

然而,笔者认为,中美两国政府对囤货商的打击象征意义大于实际意义,因为囤货的本质在于产能短缺,是产业力量在起作用,囤货商只在助涨助跌,只有真正解决产能短缺问题,才能有效遏制囤货。不过就像上面分析的,二季度财报数据显示,各大厂商的业绩已经起飞,“缺芯”的边际影响在慢慢减弱,随着各大厂商产能恢复,不排除后续囤货商开始抛售的可能。

目前的各大厂商的晶圆产能扩张计划非常庞大,由此带来的产能过剩隐忧不得不重视。据SEMI最新预测显示,2021-2022年期间,全球将新建29座晶圆厂,总设备支出将超过1,400亿美元(9,079亿元人民币)。其中,2021年新建19座晶圆厂,2022年新建10座晶圆厂。值得注意的是,在各国加大力度投资半导体产业的同时,分析机构也发出警示称,现在的投资力度有多大、扩产规模有多强,几年后供过于求的局面就会有多严重,非常值得警惕。

|

免责声明: 本文章转自其它平台,并不代表本站观点及立场。若有侵权或异议,请联系我们删除。谢谢! |

发送邮件

发送邮件 商务QQ客服

商务QQ客服 13823761625

13823761625